最近、身近な方で、

「今年の収入すでに103万円を超えたけどいくらまで税金かからないんだっけ?103万とか130万って何の壁だったか毎回分からなくなる。」

「社保入ったらいくらくらいやろ?所得ってどれ?交通費って計算に入れるの?」

「税金は住民税も所得税も一気にひかれるの?社会保険加入しないといけない条件って?会社によって違うの?え?10月にまた何かかわるの?」

というような話を聞く事が多くなりました。

結局ネットで自分で調べながら、勤務している会社(中小企業)に社会保険加入条件も確認して、社会保険加入しないで良いラインで収入をおさえるように年内は出勤を調整する様にしたみたいです。

私は独身なので扶養の壁は関係ないけど、一応知っていた方が良いのかなと感じたので今回現在の扶養の壁について確認したついでにまとめてみました。

なんとなく、100万、103万、130万までの違いと社保加入条件までは知ってても、

150万だか160万だかどっちなのか控除の何が変わるのかまではわかってませんでしたので。

法改正があったり、会社の規模によって社会保険の加入条件が違ったりと、住民税の計算は自治体によって多少違ったり、時期や人によって条件等が違ったりする為ご自身で計算する際は最新情報やご自身の自治体HPや勤務先の会社等に条件などご確認ください。

(この記事は2022/8/11時点のものです)

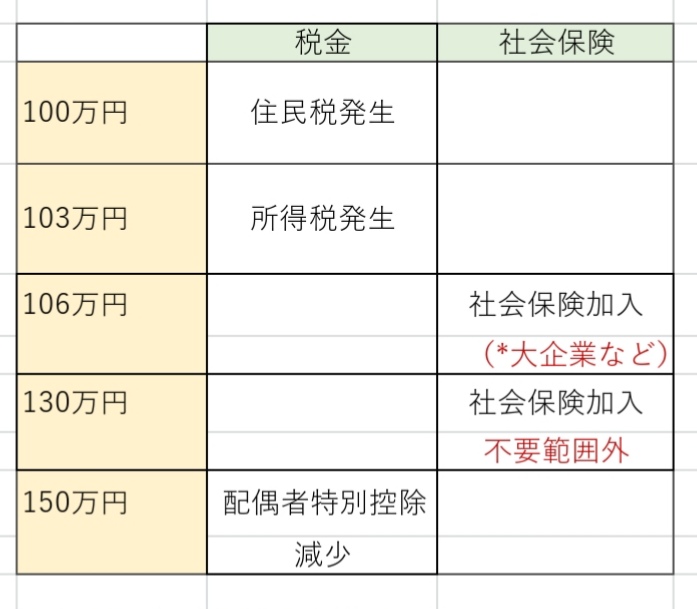

扶養の壁

住民税

100万円で住民税が発生(特別な控除の対象になっていない給与所得者)

住民税の税率

一般的には住民税の税率は

・所得割は課税所得の10%

・均等割は都道府県民税が1500円、市区町村民税が3500円

ほぼ全国一律ですが、多少違う自治体も中にはあります。

支払先

その年の1月1日時点での居住地(住民票のある市区町村)へ、前年の所得に応じた金額を納付します。

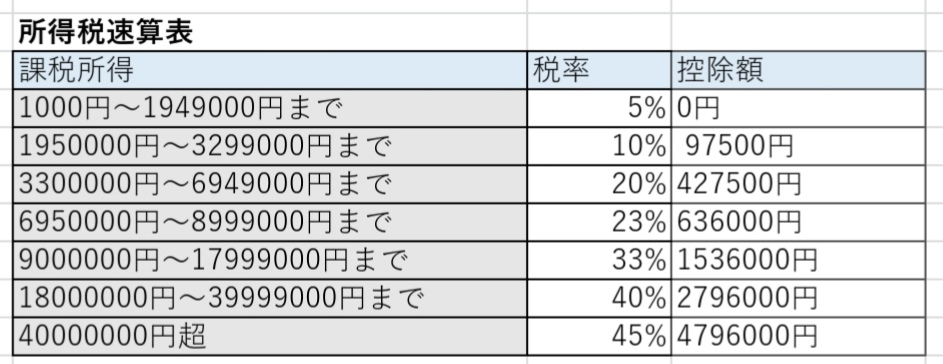

所得税

・103万円を超えると所得税が発生、控除は配偶者特別控除(103万円以下は配偶者控除)

・106万円を超えると大企業だと社会保険加入

*大企業→従業員数501人以上

(2022/10から101人以上に改正)

・130万を超えるとすべての人が社会保険の扶養を外れる

・150万円を超えると配偶者特別控除が減る

収入と所得、課税所得の違いや交通費は収入に含むのか?

所得税の計算の仕方は?

こちらも簡単にまとめてみました。

交通費は月15万円までは非課税なので所得税を計算する際、15万未満なら収入には含みません。

①所得金額を計算する

所得= 収入金額− 必要経費(または所定の控除額)

②課税所得額を計算する

課税所得=所得金額−所得控除

③所得税を計算する

| *復興特別所得税も最後に計算します |

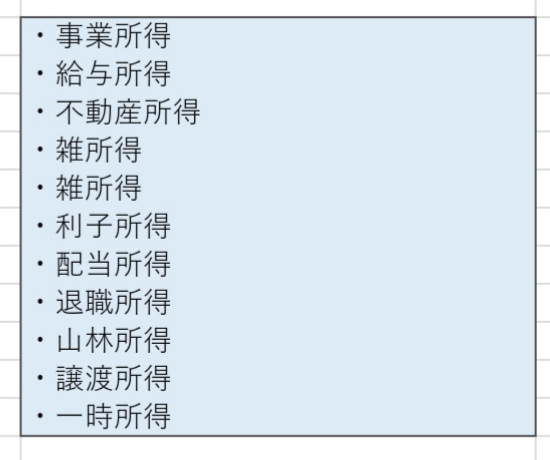

所得の種類

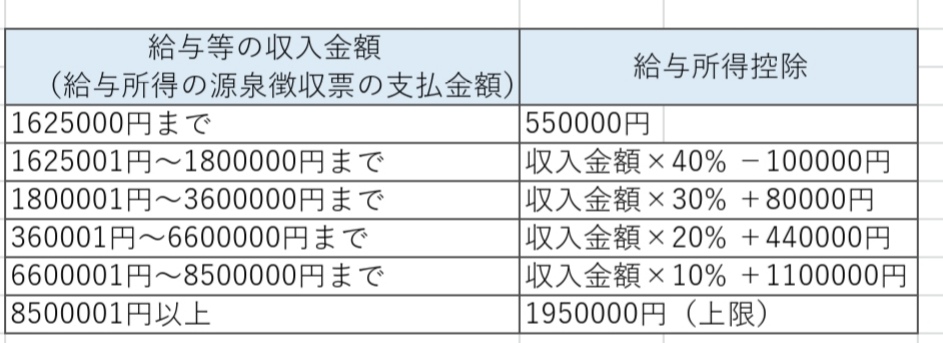

会社勤めの人の「収入」と「所得」

一般的に会社勤めの人は、一定の式にあてはめて収入から所得を計算します。

必要経費に該当するものが「給与所得控除」

給与所得控除

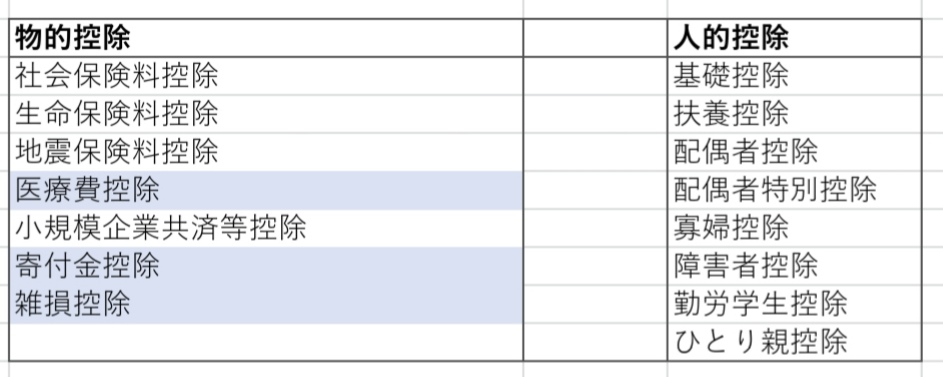

控除の種類

税額控除

・配当控除

・外国税額控除

・住宅借入金特別控除

など

課税所得に対する税額

所得税の支払先

管轄の税務署

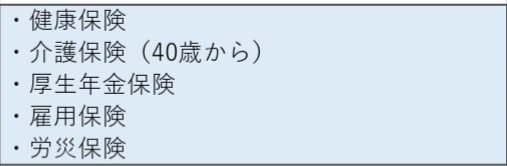

社会保険

社会保険の種類

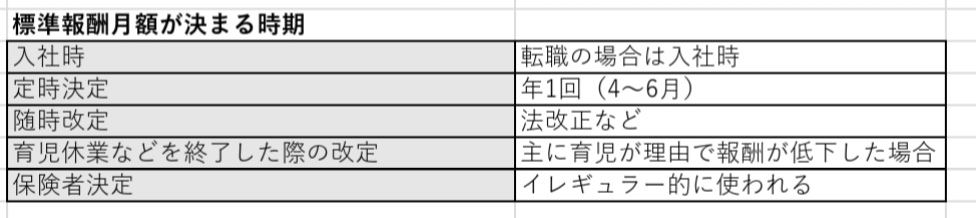

給与の段階に合わせて標準報酬月額をもとに社会保険料の金額が決まります。

標準報酬月額

都道府県ごとに保険料率が異なるので、自身の地域の標準報酬月額表を参考にします。

給与の中には基本給のほか、各種手当(交通費も)も含み、労働の対象として事業所から現金または現物で支給されるものが該当します。

年4回以上の支給される賞与も標準報酬月額の対象になる報酬に含まれます。

報酬に含まれないもの

出張旅費、慶弔費、疾病手当金額、休業補償給付、年3回以下の賞与、見舞金(継続しないもの)など。

賞与には専用の標準賞与額という数値が用意されており、月々の給与とは別に算出します。

時期は色々ありますが、主には定時決定の時です。

4月〜6月の給料3ヶ月の平均で年間の標準報酬月額が決まります。

4月〜6月の間に月間17日以上報酬を受け取らなかった月がある場合、該当月の数値を抜いて算定されます。

*前年7月〜今年6月までの平均額よりも保険料額表の2等級以上高い場合、毎年起こりうる時期的な変動であると認められれば、前年7月から今年6月までの均額をベースに算出する方法に変更ができる。

変更の際は総務担当に相談して手続き

短時間就労者(パートの場合)

4月〜6月に報酬が支払われた日が何日あるかによって算出方法がかわります。

まとめ

なんとなくは知ってても、実際計算しようとするとよく分からなくなる税金や社会保険。

この記事はこういうものがあるよって程度の簡単なまとめなので、正確な情報については

・税金については国税庁

・住民税については住民票所在地の自治体

それぞれのHPなどでご確認ください。